注釋:馬太效應(yīng)(Matthew Effect)�,指強(qiáng)者愈強(qiáng)、弱者愈弱的現(xiàn)象����,廣泛應(yīng)用于社會(huì)心理學(xué)����、教育���、金融以及科學(xué)領(lǐng)域。馬太效應(yīng)��,是社會(huì)學(xué)家和經(jīng)濟(jì)學(xué)家們常用的術(shù)語���,反映的社會(huì)現(xiàn)象是兩極分化���,富的更富,窮的更窮���。

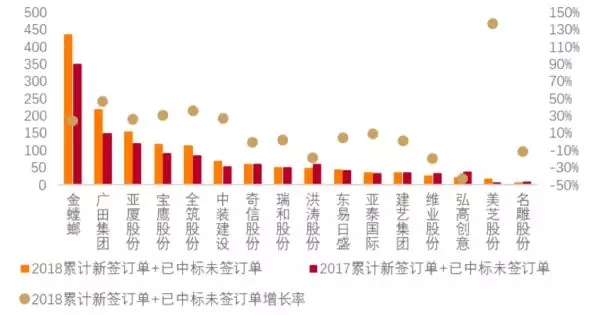

總體來看�,2018年全行業(yè)累計(jì)新簽與已中標(biāo)未簽訂單金額達(dá)到1441.37億元���,共11家公司訂單量同比上年度增加����,5家公司同比減少����,年度訂單量過百億的公司由2017年的3家增至5家���。

16家裝飾裝修企業(yè)2018年訂單統(tǒng)計(jì)(億元)

注:選用全年新簽約+中標(biāo)未簽約的合計(jì)數(shù)作為新簽訂單

數(shù)據(jù)來源:天風(fēng)證券,原始數(shù)據(jù)來源:公司公告

從季度維度來看��,裝飾行業(yè)新簽合同數(shù)額同比均有提升��,其中累計(jì)新簽訂單同比增速在二季度達(dá)到最高�。受地產(chǎn)調(diào)控影響,三季度訂單增速普遍下滑��,四季度延續(xù)其影響��,截止四季度全行業(yè)累計(jì)訂單增速下滑至

20.23%�。

16家裝飾裝修企業(yè)2018年累計(jì)新簽合同額(億元)及增長率

數(shù)據(jù)來源:天風(fēng)證券,原始數(shù)據(jù)來源:公司公告

天風(fēng)證券分析師唐笑���、岳恒宇認(rèn)為���,“短期內(nèi)公建裝飾市場回暖尚需耐心。2018年部分裝飾企

業(yè)住宅業(yè)務(wù)訂單增長樂觀�,但若2019年地產(chǎn)調(diào)控持續(xù)推進(jìn),則住宅全裝修���、精裝修訂單承攬亦將受負(fù)面影響�,裝飾行業(yè)訂單邊際改善仍需觀望”�。

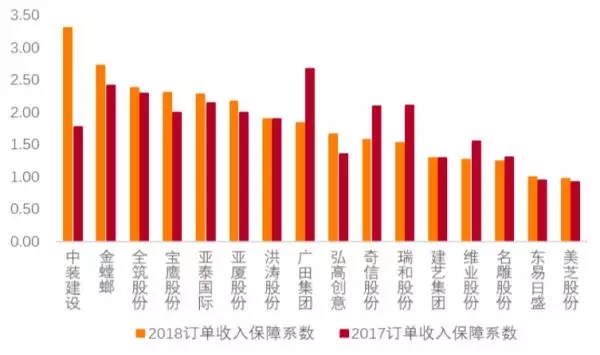

從訂單保障系數(shù)來看,在列16家公司除東易日盛和美芝股份外����,其余訂單保障系數(shù)均大于1,行業(yè)整體較同期略有提升�,9家公司保障系數(shù)有所提高。東易日盛和美芝股份保障系數(shù)分別為0.99和0.98���,分列后兩位���,但均較去年小幅提升。此外��,名雕股份與東易日盛均主營家裝板塊�,訂單轉(zhuǎn)換周期較短是業(yè)務(wù)屬性,故保障系數(shù)偏低���。

16家裝飾裝修企業(yè)2018和2017年訂單收入保障系數(shù)

數(shù)據(jù)來源:天風(fēng)證券����,原始數(shù)據(jù)來源:公司公告

拉長時(shí)間維度�,將裝飾行業(yè)各公司2017Q1至2018Q4共8個(gè)季度的累計(jì)訂單數(shù)據(jù)和訂單保障系數(shù)進(jìn)行匯總計(jì)算���,得到行業(yè)層面各季度的累計(jì)已簽約未完工訂單規(guī)模和行業(yè)層面的訂單收入障系數(shù)?�?梢园l(fā)現(xiàn)�,2018年各季度在手訂單規(guī)模均較2017年同期有不同幅度提升,說明行業(yè)層面在手訂單情況較2017年整體有所進(jìn)步����,此外,2018年各季度訂單收入保障倍數(shù)較2017年同期也均有小幅提升����,行業(yè)層面的業(yè)績轉(zhuǎn)化有望得維持。

總結(jié)這些數(shù)據(jù)規(guī)律�,可以發(fā)現(xiàn)4點(diǎn)信息:

一、裝飾行業(yè)受地產(chǎn)行業(yè)調(diào)控影響��,下半年部分公司訂單增速下滑�,

四季度未現(xiàn)邊際好轉(zhuǎn),全年累計(jì)訂單量也受此影響�,預(yù)計(jì)2019年裝飾板塊訂單邊際回暖尚需耐心;

二、公裝市場增長承壓�,各公司公裝訂單承攬普遍呈現(xiàn)收縮態(tài)勢,住宅業(yè)務(wù)增長

貢獻(xiàn)顯著,全裝修表現(xiàn)亮眼;

三��、從訂單數(shù)據(jù)看���,裝飾行業(yè)逐步呈現(xiàn)“強(qiáng)者愈強(qiáng)”式的馬太效應(yīng)���,訂單量占優(yōu)的公司同樣以高增速領(lǐng)跑���,同業(yè)內(nèi)公司差距加速擴(kuò)大;

四��、各季度全行業(yè)訂單收入保障系數(shù)均較同期小幅提升��,行業(yè)層面的業(yè)績轉(zhuǎn)化有望得到持續(xù)推動(dòng)�。

上述內(nèi)容為轉(zhuǎn)載或編者觀點(diǎn)��,不代表裝一網(wǎng)意見���,不承擔(dān)任何法律責(zé)任��。如侵權(quán)請聯(lián)系刪除��。